子公司绩效考核作为集团管控的重要工具,本应推动战略落地、激发组织活力,但在实际操作中,常因目标设定、指标设计、执行过程、结果应用等环节的系统性问题,导致考核效果偏离预期,以下从具体表现、深层原因及优化方向展开分析。

子公司绩效考核存在的核心问题

(一)目标设定与战略脱节,考核“跑偏”

子公司目标与集团整体战略协同不足是普遍问题,集团在分解战略目标时,缺乏对子公司行业特性、资源禀赋的差异化考量,导致“一刀切”指标(如所有子公司均要求相同营收增速)忽视子公司发展阶段——对处于成长期的子公司强调短期利润,对成熟期子公司忽视市场份额维护,最终迫使子公司为达成考核数据牺牲长期发展,目标设定过程缺乏子公司参与,多为集团单向摊派,导致子公司抵触情绪,甚至出现“目标层层加码”现象,基层员工认为考核“不可达”,进而消极应对。

(二)指标设计科学性不足,导向偏差

绩效考核指标常陷入“重财务、轻非财务”“重结果、轻过程”的误区,财务指标占比过高(如营收、利润占比超70%),导致子公司为短期业绩压缩研发投入、忽视客户满意度,甚至出现财务数据粉饰,而非财务指标(如创新成果、人才培养)要么量化困难被边缘化,要么设定模糊(如“提升品牌影响力”无具体衡量标准),导致考核流于形式,指标间缺乏逻辑关联,新产品收入占比”与“研发投入强度”未挂钩,子公司可能通过降低研发投入勉强达成收入指标,反而损害创新能力。

(三)考核过程形式化,数据真实性存疑

考核执行中,“重打分、轻沟通”现象突出:考核周期结束后,上级部门仅凭子公司提交的报表打分,缺乏过程跟踪与实地验证,导致数据失真——子公司为达成“客户投诉率”指标,私下拦截投诉信息,或通过“甩锅”其他部门降低责任归属,考核标准不透明,子公司对评分细则(如“优秀”“合格”的具体界定)模糊不清,易引发“人情分”“印象分”,削弱考核公平性。

(四)结果应用单一,激励与约束失效

考核结果多与薪酬简单挂钩(如“绩效工资=基数×考核系数”),且差距拉不开(如优秀与合格员工绩效工资仅差10%),难以发挥激励作用,更关键的是,结果应用缺乏闭环:对考核优秀的子公司,未深入总结可复制经验;对考核不合格的子公司,仅扣减薪酬未分析根本原因(如是战略目标不合理还是执行能力不足),导致同类问题反复出现,考核结果与子公司负责人晋升、资源配置脱节,进一步削弱考核权威性。

问题背后的深层原因

(一)战略解码机制缺失

集团未建立“集团战略-子公司战略-考核目标”的逐级解码工具,导致子公司目标承接随意,集团强调“数字化转型”,但未明确子公司需达成的数字化指标(如业务线上化率、数据驱动决策占比),子公司仅将“数字化转型”作为口号写入考核,未落地具体行动。

(二)考核体系设计能力不足

集团对子公司的行业差异、发展阶段缺乏分类管理,考核模板“一套标准用到底”,对重资产子公司(如制造业)与轻资产子公司(如科技服务业)均采用“净资产收益率”作为核心指标,忽视前者资产折旧高、后者轻资产特性,导致考核结果失真。

(三)过程管控与数据治理薄弱

集团缺乏动态跟踪机制,未通过信息化系统实时监控子公司目标达成进度(如月度经营分析会仅汇报“完成率80%”,未分析未完成原因),子公司数据治理体系不完善,业务数据与财务数据未打通(如销售数据未同步更新至CRM系统),导致考核数据依赖人工填报,真实性难保障。

(四)结果应用与价值管理脱节

集团将考核视为“管理工具”而非“价值创造工具”,未将考核结果与资源配置(如对优秀子公司增加研发预算)、战略调整(如对长期未达标子公司优化业务布局)结合,导致子公司认为“考核归考核,经营归经营”,考核失去战略意义。

优化方向与改进建议

(一)构建“战略-目标-考核”闭环体系

集团需通过“平衡计分卡”“OKR”等工具,将战略目标拆解为可量化的子公司级指标,并明确指标权重与优先级,对成长期子公司提高“市场份额”“用户增长”权重(占比40%),对成熟期子公司侧重“利润率”“客户留存率”(占比50%),同时设置“一票否决项”(如合规、安全生产),确保考核方向与战略一致。

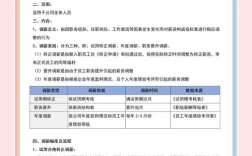

(二)设计差异化、多维度的指标体系

根据子公司类型(战略型、财务型、运营型)和阶段(初创期、成长期、成熟期)定制指标,如下表所示:

| 子公司类型 | 发展阶段 | 核心指标示例(权重) |

|---|---|---|

| 战略型(新能源) | 成长期 | 市场份额(25%)、研发投入强度(20%)、新产品收入占比(30%)、客户满意度(15%) |

| 财务型(房地产) | 成熟期 | 净利润率(30%)、现金流回正周期(25%)、净资产收益率(20%)、土地储备质量(15%) |

| 运营型(物流) | 稳定期 | 成本控制率(30%)、准时配送率(25%)、客户投诉率(20%)、员工流失率(15%) |

引入“定性+定量”“过程+结果”双维度指标,创新成果”可通过“专利数量+技术转化周期”量化,“团队建设”可通过“关键岗位保留率+培训完成率”评估,避免单一指标导向偏差。

(三)强化过程管控与数据真实性保障

建立“月度跟踪、季度复盘、年度考核”的动态机制:集团通过数字化平台(如BI系统)实时监控子公司指标达成进度,对异常波动(如营收突增但现金流未匹配)启动预警;考核数据需经业务、财务、审计部门交叉验证,客户满意度”需提供第三方调研报告,“研发投入”需附发票与项目验收证明,杜绝数据造假。

(四)深化结果应用,激活组织动力

考核结果需与“薪酬、晋升、资源、战略调整”四挂钩:

- 薪酬激励:拉大绩效差距,如优秀子公司员工绩效工资为平均的1.5倍,不合格子公司为0.8倍,同时设置“超额利润分享”“创新专项奖励”等浮动激励;

- 人才发展:将考核结果与子公司负责人晋升、轮岗挂钩,连续3年优秀的负责人纳入集团后备干部池;

- 资源配置:对考核优秀的子公司增加预算、授信等资源倾斜,对长期不合格的子公司启动业务重组或退出机制;

- 战略优化:根据考核结果调整集团战略,例如某类子公司“创新投入”指标普遍未达标,需反思集团资源分配是否合理或战略方向是否需调整。

相关问答FAQs

Q1:子公司认为集团考核指标“不切实际”,如何解决目标设定矛盾?

A:目标设定需遵循“上下结合”原则:集团先明确战略方向与底线要求(如营收增速不低于行业平均),子公司结合自身资源禀赋提交目标建议,双方通过“战略解码会”充分沟通,最终确定“跳一跳够得着”的目标,设置“目标调整机制”,若遇外部环境重大变化(如政策突变、行业衰退),允许子公司申请调整目标,经集团评估后动态修正。

Q2:如何避免子公司为达成短期考核指标牺牲长期利益(如减少研发投入)?

A:一是优化指标权重,将“长期价值指标”(如研发投入、人才储备)占比提升至30%-40%;二是设置“考核周期递延”,研发投入”当年仅考核50%,剩余50%在未来2-3年分摊兑现,避免短期行为;三是引入“非财务指标硬约束”,如“新产品收入占比低于10%”不得评为优秀,倒逼子公司平衡短期与长期发展。