公司社保人员信息公开与否,需结合信息性质、法律法规及管理场景综合判断,并非所有信息均对外公开,也非完全保密,具体可分为以下几类情况:

内部管理信息:对内不公开,对外严格保密

社保人员信息中涉及个人隐私的内容,如身份证号码、家庭住址、银行账户、联系电话、健康状况、医疗明细等,属于《个人信息保护法》保护的敏感信息,公司作为信息处理者,有义务采取加密、权限控制等措施确保信息安全,仅限人力资源、财务等必要岗位人员因工作需要接触,且需遵循“最小必要”原则,此类信息对内不向其他员工公开,对外更不会向社会公众或无关第三方披露,否则可能构成侵权,需承担法律责任。

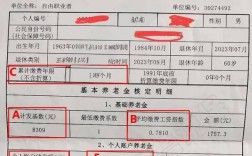

社保缴纳基数与比例:对内可查询,对外不公开

社保缴纳基数、比例及个人账户金额等信息,属于员工可依法知悉的自身权益信息,公司通常通过内部系统(如OA、薪酬查询平台)或书面告知方式,让员工查询本人社保的缴费基数、单位及个人缴纳金额等,确保员工对自身社保权益的知情权,但此类信息仅限于员工本人查询,公司不会将全体员工的社保基数、比例等汇总信息对外公开,也不会向竞争对手或其他无关方泄露。

社保参保单位信息:对外可公开,但非人员明细

社保管理部门(如人社局、社保中心)会依法公开参保单位的基本信息,包括单位名称、统一社会信用代码、参保人数(总人数,非个人明细)、缴费状态等,这些信息可通过“国家企业信用信息公示系统”或社保局官网查询,目的是接受社会监督,确保单位依法参保,但参保人员的具体姓名、身份证号等个人信息不会随单位信息一同公开,仅社保管理部门因执法、审计等法定事由可调取,且需严格履行审批程序。

特殊情况:法定情形下的有限公开

在特定法定场景下,社保人员信息可能被有限公开或共享,员工发生工伤后,为保障工伤认定流程,需向社保部门提供工伤事故相关材料(含部分身份信息);司法机关因办案需要,依法出具协助查询函后,社保部门可提供相关信息,公司内部因社保审计、劳动纠纷仲裁等需要,可能需在法律框架内向审计机构、仲裁委提供必要信息,但范围仅限于与案件直接相关的内容,且需脱敏处理。

以“合法、必要、最小化”为原则

公司社保人员信息公开的核心原则是“合法合规、权责清晰”:个人隐私信息绝对保密,员工自身权益信息可内部查询,单位参保信息依法公示,特殊情况下的信息共享需严格遵循法定程序,公司需建立完善的社保信息管理制度,明确信息采集、存储、使用、销毁全流程规范,避免因信息泄露或违规公开引发法律风险。

相关问答FAQs

Q1:公司可以公开员工社保缴纳基数给其他员工吗?

A:不可以,社保缴纳基数属于员工的个人敏感信息,公司无权向其他员工公开,否则违反《个人信息保护法》及《劳动合同法》,员工可要求公司承担侵权责任,甚至解除劳动合同并主张经济补偿。

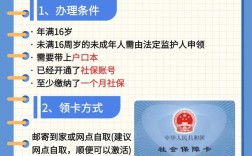

Q2:员工如何查询自己的社保缴费记录?

A:员工可通过以下方式查询:①登录当地社保局官网或APP,使用身份证号、社保卡号等实名认证后查询;②通过“国家社会保险公共服务平台”在线查询;③携带身份证、社保卡到社保经办服务大厅自助机或窗口查询;④通过公司内部薪酬系统或向HR索要缴费明细(公司应依法提供)。