在个人或家庭财务管理中,保险保单作为风险转移和财务规划的重要工具,其管理效率直接影响保障的有效性,由于保险产品种类繁多、条款复杂且缴费周期各异,许多家庭面临保单分散、信息混乱、保障重叠或遗漏等问题,一份系统化的“保险公司保单整理表格”便成为解决这些痛点的关键工具,通过表格形式对保单信息进行集中梳理,不仅能清晰掌握保障全貌,还能优化资源配置、避免保障缺口,并为理赔、续保等环节提供便捷支持,以下从表格设计逻辑、核心内容构成、使用场景及优化建议等方面展开详细说明。

保单整理表格的设计逻辑与核心价值

保单整理表格的本质是“信息可视化工具”,其核心设计逻辑在于结构化呈现分散信息,通过分类、标签化等方式将零散的保单数据转化为可检索、可分析、可行动的清晰记录,对于普通家庭而言,保单可能涉及寿险、重疾险、医疗险、意外险、年金险等多个险种,分别来自不同保险公司,缴费期限有年缴、季缴、月缴之分,保障期限有终身、定期之分,若仅依赖纸质保单或记忆管理,极易出现“忘记缴费导致失效”“重复购买同类产品”“不清楚保障范围”等问题。

表格通过统一字段和标准化格式,将复杂信息转化为“一行记录对应一份保单”的直观形式,使用者可快速筛选、排序、统计,筛选出所有缴费中的保单”“统计年缴总保费”“识别保障期限不足1年的保单”等,这种设计不仅降低了信息管理成本,还能帮助家庭从“被动持有保单”转向“主动管理保障”,实现保险配置与人生阶段(如单身、结婚、生子、退休)的动态匹配。

保单整理表格的核心内容构成

一份实用的保单整理表格需涵盖“基础信息、保障细节、财务关联、动态管理”四大维度,具体字段设计需兼顾全面性与简洁性,避免冗余信息干扰核心判断,以下为关键字段说明及示例表格:

(一)基础信息:识别保单“身份”

此类字段用于快速定位保单,明确“哪份保单、属于谁、由哪家公司承保”。

- 保单编号:保险公司唯一识别码,用于理赔、查询等业务办理(如平安寿险“PA12345678”)。

- 保单名称:保险产品的官方名称(如“平安福终身重大疾病保险(2025版)”)。

- 投保人:与保险公司签订合同并承担缴费义务的人(通常为家庭经济支柱)。

- 被保险人:享受保障的人(如配偶、子女),需注明与投保人的关系(“配偶”“子女”“本人”)。

- 保险公司:承保机构全称,可标注客服电话(如“中国人寿股份有限公司,95519”)。

- 保单生效日:保障责任开始的日期,关系到保障起算时间和等待期计算。

- 保单到期日:对于定期险或长期险的缴费终止日(如“2040年12月31日”),终身险可标注“终身”。

(二)保障细节:明确“保什么、保多少”

此类字段是保单的核心,需清晰呈现保障责任、关键限制及理赔要点,避免“买了却不清楚保障范围”的误区。

- 险种类型:按功能分类(“重疾险”“医疗险”“寿险”“意外险”“年金险”),可细分亚类(如“百万医疗险”“定期寿险”)。

- 保障期限:明确“终身”“XX年”或“XX岁”,保障至70周岁”。

- 缴费方式:区分“年缴”“季缴”“月缴”,影响现金流规划。

- 缴费期限:总缴费年限(如“20年缴”“缴至60岁”),与保障期限共同构成缴费与保障的平衡关系。

- 基本保额:保险公司承担赔偿或给付责任的最高限额(如重疾险“50万元”,医疗险“年度保额600万元”)。

- 年缴保费:当前年度需缴纳的金额,需标注“是否含附加险”(如“主险8000元,附加险1200元,合计9200元”)。

- 保障责任摘要:用简洁语言概括核心保障,避免直接复制冗长条款。

- 重疾险:“110种重疾,赔付1次,保额50万元;20种中症赔3次,每次30%;35种轻症赔5次,每次20%”;

- 医疗险:“住院医疗,社保内外用药均可报销,免赔额1万元,报销比例100%,含质子重离子治疗”。

- 责任免除摘要:明确“不赔什么”,重点关注常见免责场景(如“投保人对被保险人的故意伤害”“酒驾吸毒”“既往症”等)。

- 等待期:出险后保险公司不予赔付的期限(如重疾险“90天”,医疗险“30天”,意外险“无”)。

(三)财务关联:管理“钱从哪来、到哪去”

此类字段聚焦保单与家庭财务的联动,帮助评估保费压力、现金价值及续保风险。

- 保费来源账户:标注缴费银行卡号或支付渠道(如“招商银行尾号6789”“支付宝自动扣款”),避免因账户变动导致断缴。

- 现金价值:退保时可获得的金额(长期险才有),需注明“当前现金价值”及“年度增长趋势”(如“第5年现金价值5.2万元,预计第10年达12万元”),用于判断退保损失。

- 是否有欠费/停效:记录保单当前状态(“正常”“欠费”“停效”“已复效”),停效保单可能丧失保障,需重点关注。

- 受益人:身故或满期保险金的领取人,需注明“法定受益人”或“指定受益人”(如“配偶:张三,子女:李四,各50%”),避免理赔纠纷。

(四)动态管理:跟踪“变化与行动”

此类字段用于记录保单状态变更及后续待办事项,实现“整理-分析-行动”的闭环。

- 备注:记录特殊条款、附加服务或重要提示(如“含投保人豁免”“可附加恶性肿瘤二次赔付”“2025年需做健康告知”)。

- 下次缴费日期:精确到年月日(如“2025年3月15日”),提前设置缴费提醒。

- 年度检视计划:标注“每年1月检视保障是否充足”“每3年评估现金价值”等,结合家庭收入、成员变化调整保障。

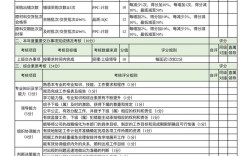

示例表格(简化版)

| 字段 | |

|---|---|

| 保单编号 | PA12345678 |

| 保单名称 | 平安福终身重大疾病保险(2025版) |

| 投保人 | 李四 |

| 被保险人 | 李四(本人) |

| 保险公司 | 中国平安人寿股份有限公司,95519 |

| 保单生效日 | 2025-05-10 |

| 保单到期日 | 终身 |

| 险种类型 | 重疾险 |

| 保障期限 | 终身 |

| 缴费方式 | 年缴 |

| 缴费期限 | 20年 |

| 基本保额 | 50万元 |

| 年缴保费 | 9200元(含附加险) |

| 保障责任摘要 | 110种重疾赔1次(50万),20种中症赔3次(每次30%),35种轻症赔5次(每次20%) |

| 责任免除摘要 | 投保人对被保险人的故意伤害、犯罪拒赔、既往症等 |

| 等待期 | 90天 |

| 保费来源账户 | 招商银行尾号6789 |

| 现金价值 | 第5年5.2万元(当前) |

| 是否有欠费/停效 | 正常 |

| 受益人 | 法定受益人 |

| 下次缴费日期 | 2025-05-10 |

| 年度检视计划 | 每年5月结合体检报告评估健康状况是否影响保障 |

保单整理表格的使用场景与优化建议

(一)核心使用场景

- 家庭保障“体检”:通过表格统计总保费支出(如“家庭年缴保费3.5万元,占年收入10%”)、保障缺口(如“仅1人配置重疾险”)、重复保障(如“同时购买2份百万医疗险”),优化资源配置。

- 续保与缴费管理:筛选“下次缴费日期在3个月内”的保单,设置缴费提醒,避免因忘记缴费导致保障中断。

- 理赔支持:出险时快速定位保单编号、保障范围、理赔流程(表格中可预留“理赔报案号”“理赔进度”字段),减少慌乱和资料遗漏。

- 家庭财务规划:结合现金价值、年金险领取时间等字段,评估保险资产对教育金、养老金的补充作用,实现“保障+储蓄”的平衡。

(二)优化建议

- 数字化工具辅助:建议使用Excel、Google Sheets或专业保险管理APP(如“保单通”“蚂蚁保保单管家”)制作表格,支持公式计算(如“年缴保费总和”)、自动筛选、云端同步,避免纸质表格丢失。

- 定期更新与动态维护:家庭结构变化(如新生儿出生)、购买新保单、保单升级(如附加险)时,及时更新表格,建议每半年或每年“检视日”全面核对一次。

- 隐私保护:表格中含身份证号、银行卡号等敏感信息,需加密存储(如设置密码、使用加密U盘),避免泄露。

- 简化与聚焦:若字段过多导致使用不便,可保留核心字段(如保单编号、险种、保额、保费、缴费日),其他信息可通过链接或附件存放(如扫描保单关键页)。

相关问答FAQs

Q1:保单整理表格需要包含所有保单细节吗?会不会太复杂?

A1:无需包含所有细节,重点聚焦“高频使用信息”和“关键决策信息”,核心字段包括:保单编号(用于业务办理)、险种类型(明确保障功能)、保额与保费(评估保障力度与成本)、缴费日期(避免断缴)、保障责任摘要(快速了解保什么)、受益人(避免理赔纠纷),对于复杂条款(如重疾险疾病定义),可在表格“备注”栏标注“详见保单第X页”,或单独附扫描件链接,确保表格简洁易用。

Q2:如果家庭成员较多,保单数量庞大,如何高效管理表格?

A2:可采用“分类+标签”双重管理法,首先按“被保险人”分类(如“李四”“王五”“子女李小明”),每个家庭成员一张子表格;其次在每张子表格中添加“险种标签”(如“重疾险”“医疗险”“寿险”),利用表格筛选功能(如Excel的“筛选”功能)快速定位某类产品,需查看“李小明的所有医疗险”,可筛选“被保险人=李小明”且“险种类型=医疗险”的记录,大幅提升检索效率,建议使用支持多标签的数字化工具(如Notion、印象笔记),通过标签组合实现跨家庭成员的保障分析(如“家庭所有寿险保额汇总”)。