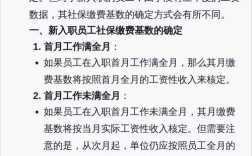

公司一般户打不上款是财务操作中较为常见的问题,可能涉及账户状态、信息错误、银行系统限制或操作流程疏漏等多方面原因,以下从具体情形、排查步骤及解决方法展开详细说明,帮助企业快速定位并解决问题。

账户状态异常是导致无法打款的直接原因之一,公司一般户若处于“久悬未使用”“冻结”“止付”或“注销”状态,银行会拒绝对外支付,账户一年内无收付活动可能被转为久悬账户,涉及司法纠纷或违规操作则可能被冻结,此时需通过企业网银查询账户状态,或携带营业执照、公章等材料前往开户网点核实,根据银行要求提交解除限制的证明材料,如法院解冻通知书、账户激活申请等。

收款方信息错误或要素不全也会导致打款失败,企业转账时需确保收款户名、账号、开户行全称(需具体到支行网点)等信息完全准确,尤其是跨行转账时,开户行名称的细微差异(如“XX银行XX分行”与“XX银行XX路支行”)可能导致资金无法到账,转账附言或用途填写不规范(如涉及“投资”“回款”等敏感词汇)可能触发银行风控拦截,建议通过企业网银或银行柜台二次核对信息,必要时联系收款方开户行确认开户行联行号,避免因信息误差退回。

银行系统或操作流程问题同样不容忽视,企业网银未设置单笔/单日支付限额,或操作员未获得足够的转账权限(如仅查询权限无支付权限);节假日期间银行系统清算延迟可能导致实时转账失败;部分银行对公账户在特定时间段(如17:00后)提交的转账会顺延至下一个工作日处理,若账户余额不足(含手续费)、未签订必要协议(如跨行支付协议)或银行系统临时维护,也可能出现打款异常,建议企业提前与开户行确认系统维护时间,检查账户余额及网银权限设置,合理规划转账时间。

外部因素方面,政策监管或收款方问题也可能影响到账,反洗钱监管要求下,大额转账或频繁向同一账户汇款可能触发人工审核,导致延迟到账;若收款方账户为个人账户且用途为企业经营收支,可能因公私不分被银行拦截,此时需配合银行提供交易背景证明,如合同、发票等材料,并确保交易符合监管要求。

为高效解决问题,企业可按以下步骤排查:第一步,通过企业网银或电话银行查询账户状态及失败原因;第二步,核对收款信息及转账要素是否完整准确;第三步,确认账户余额、网银权限及银行协议是否正常;第四步,若涉及大额或敏感交易,提前向开户行报备;第五步,若以上均正常,联系开户行对账,核实资金是否被拦截或退回。

以下是相关问答FAQs:

Q1:公司一般户转账被退回,显示“账户不存在”,是什么原因?

A:通常有两种可能:一是收款方账号或开户行名称输入错误,导致资金误入其他账户被退回;二是收款方账户已销户,建议首先核对收款信息,若确认无误,联系收款方开户行核实账户状态,并要求提供账户清算信息,同时通过银行查询交易流水,确认资金退回路径及原因。

Q2:如何避免因银行风控导致转账失败?

A:为降低风控拦截概率,企业应做到:①规范填写转账用途,避免使用“洗钱”“避税”等敏感词汇;②大额转账(通常单笔超50万元)提前向开户行预约,提供交易合同、发票等背景材料;③避免短期内频繁向同一账户或多个个人账户转账,保持交易合理性;④定期更新企业信息(如法定代表人、联系方式),确保账户信息与银行登记一致,减少因信息不符触发的风险预警。