公司退休人员的五险一金是许多职场人士在职业生涯中持续关注的重要议题,它不仅关系到在职期间的权益保障,更直接影响退休后的生活质量和福利水平,五险一金中的“五险”包括养老保险、医疗保险、失业保险、工伤保险和生育保险,“一金”指住房公积金,这些制度共同构成了社会保障体系的核心内容,对于退休人员而言,五险一金的处理方式与在职人员存在显著差异,尤其是养老保险和医疗保险的待遇领取,以及失业、工伤、生育保险的终止,住房公积金的提取和使用等,都需要明确相关政策规定和操作流程。

养老保险是退休人员最核心的保障,根据国家规定,参保人员达到法定退休年龄(男性60岁,女干部55岁,女工人50岁)且累计缴费满15年的,可以按月领取基本养老金,养老金的计算基础包括个人账户储存额、当地社会平均工资、缴费年限等因素,遵循“多缴多得、长缴多得”的原则,退休后,个人账户养老金部分按月发放,直至个人账户储存额发完,而基础养老金则由统筹基金支付,终身发放,需要注意的是,若退休时缴费不足15年,可选择延长缴费至满15年后领取养老金,或转入城乡居民养老保险,或一次性取出个人账户储存额(但这样会丧失终身领取养老金的权益)。

医疗保险的退休待遇同样关键,退休人员无需再缴纳基本医疗保险费,即可享受终身医保待遇,前提是累计缴费达到当地规定的最低年限(通常为男性25-30年,女性20-25年,具体年限因地区而异),若退休时医保缴费不足最低年限,可一次性补足或继续按月缴纳,直至满足条件后享受退休医保待遇,退休后,医保统筹基金会按比例报销住院、门诊慢性病等医疗费用,具体报销比例和范围因地区政策而异,个人账户也会按月划入一定金额,可用于支付购药、门诊等费用,与在职期间相比,退休人员的医保报销通常起付线更低、报销比例更高,体现了对老年群体的倾斜保障。

失业、工伤和生育保险在退休后则不再发挥作用,失业保险是为失业人员提供临时生活保障,退休人员已退出劳动力市场,自然不再符合领取条件;工伤保险保障因工作遭受事故伤害或患职业病的职工,退休后不再存在劳动关系,故工伤保险关系终止;生育保险则是为女性职工提供生育相关保障,退休后同样不再适用,退休人员的五险一金实际上主要聚焦于养老保险和医疗保险的待遇享受,而其他三项保险的权益在退休时自动终止。

住房公积金方面,退休人员可以一次性提取账户内的全部余额,用于改善生活、支付医疗费用等,提取时需提供退休证明、身份证、公积金卡等材料,到公积金管理中心或通过线上渠道办理,需要注意的是,退休后不再缴纳住房公积金,因此账户不再有新增资金,但余额仍可用于符合规定的住房消费,如购买、建造、翻修自住住房(若尚未使用过公积金贷款),或支付房租等,部分地区还允许退休人员将公积金余额用于支付大病医疗费用,具体政策需咨询当地公积金管理中心。

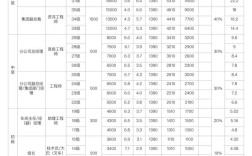

以下为退休人员五险一金核心要点对比表:

| 保险类型 | 退休前状态 | 退休后待遇/变化 | 关键注意事项 |

|---|---|---|---|

| 养老保险 | 按月缴费,累计计算 | 达到条件按月领取终身养老金,计算与缴费年限、基数挂钩 | 缴费不足15年需补缴或转保,不能直接领取个人账户 |

| 医疗保险 | 按月缴费,享受在职医保待遇 | 满足缴费年限后免缴终身享受医保,报销比例更高 | 退休时需审核累计缴费年限,不足需补缴或续缴 |

| 失业保险 | 非本人意愿失业可领取失业金 | 退休后自动终止,不再享受 | 退休前需确保已办理失业登记(若符合条件) |

| 工伤保险 | 因工受伤可享受工伤待遇 | 退休后劳动关系终止,工伤保险关系终止 | 退休前未认定的工伤可能无法追溯 |

| 生育保险 | 女性职工可享受生育津贴 | 退休后自动终止,不再享受 | 退休前需完成生育待遇申领 |

| 住房公积金 | 按月缴存,可用于购房等 | 可一次性提取账户余额,不再缴存 | 提取需提供退休证明,部分地区可用于医疗支出 |

相关问答FAQs:

-

问:退休后医保缴费年限不足,是否可以一次性补缴?

答:部分地区允许退休时医保缴费年限不足的人员一次性补足差额,具体政策因地区而异,例如北京、上海等地允许补缴,但需满足一定条件(如补缴时为本地户籍或曾在本地工作),建议咨询当地医保局确认补缴政策、费用计算方式及办理流程,若不允许一次性补缴,也可选择按月继续缴纳,直至达到最低年限后享受退休医保待遇。 -

问:退休人员可以继续使用住房公积金吗?

答:退休人员无法再继续缴存住房公积金,但可以一次性提取账户内全部余额,提取后,若账户余额为零,则无法再使用公积金,若账户仍有余额,部分地区允许在符合规定的情况下使用,如用于支付房租、大病医疗费用,或为子女购房提供担保(需符合当地政策),具体使用范围和操作方式需以当地公积金管理中心的规定为准。