一家公司的人力成本是指企业在一定时期内,为获取、使用、开发和维持人力资源而发生的各项费用的总和,它是企业运营成本的重要组成部分,直接关系到企业的盈利能力、市场竞争力及可持续发展能力,人力成本的构成复杂,通常可划分为直接成本和间接成本两大类,其中直接成本包括员工薪酬福利、社保公积金、招聘费用、培训费用等,间接成本则涉及管理人员的薪酬、办公场地分摊、员工离职带来的损失等,从结构上看,人力成本可分为固定成本(如基本工资、固定津贴)和变动成本(如绩效奖金、加班费、提成),企业需根据自身行业特点、发展阶段和战略目标,合理规划两者的比例,以实现成本效益最大化。

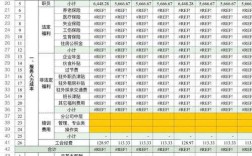

以某科技公司为例,其年度人力成本构成如下表所示:

| 成本类别 | 具体项目 | 金额(万元) | 占比 |

|---|---|---|---|

| 直接成本 | 员工工资(含基本工资、绩效) | 800 | 3% |

| 社保公积金(企业承担部分) | 240 | 0% | |

| 招聘费用(猎头费、招聘会等) | 80 | 3% | |

| 培训费用(内训、外训、课程) | 60 | 0% | |

| 间接成本 | 管理人员薪酬 | 150 | 0% |

| 员工福利(节日礼品、体检等) | 50 | 3% | |

| 离职成本(补偿金、重新招聘) | 70 | 7% | |

| 办公场地及设备分摊 | 50 | 3% | |

| 总计 | 1500 | 100% |

从表中可见,员工工资及社保公积金是人力成本的核心,合计占比达69.3%,而招聘与培训费用虽占比较小,但对人才质量与组织发展至关重要,离职成本往往被企业忽视,但频繁的人员流动会导致重复招聘成本增加、团队效率下降,隐性损失不可低估,企业需通过优化薪酬结构、完善培训体系、提升员工满意度等方式,有效控制人力成本,通过引入弹性福利制度,可在满足员工需求的同时降低非必要支出;通过建立内部人才梯队,减少对外部招聘的依赖,从而降低招聘成本。

值得注意的是,人力成本并非越低越好,在知识密集型行业,高人力成本可能对应高附加值产出,企业需关注“人力成本投入产出比”,即每投入一元人力成本能带来多少经济效益,研发团队的工资成本较高,但其创新成果可能为企业带来数倍于成本的回报,企业应结合行业标杆数据,动态调整人力成本预算,确保成本投入与战略目标匹配,避免盲目压缩成本导致人才流失或竞争力下降。

相关问答FAQs:

Q1:如何判断企业的人力成本是否合理?

A1:判断人力成本合理性需结合多个维度:一是行业对比,参考同行业企业的人力成本占比(通常为营业收入的15%-30%,科技、金融等行业可能更高);二是投入产出比,计算人均产值、人力成本利润率等指标,若人均产值高于行业均值且成本利润率稳定,则成本结构较合理;三是战略匹配度,核心岗位或关键人才的成本投入应优先保障,同时关注员工离职率,若离职率过高(超过15%),可能意味着成本控制过度或员工激励不足。

Q2:降低人力成本是否会导致员工满意度下降?

A2:不一定,降低人力成本的关键在于“优化”而非“削减”,若通过提升管理效率减少冗余岗位、通过技术手段替代重复性劳动(如引入AI自动化),可在不损害员工利益的前提下控制成本;但若单纯降低薪酬福利或增加工作量,确实会导致满意度下降,企业应注重“成本效能”,例如将节省的部分成本用于员工培训或职业发展,既能控制总成本,又能提升员工归属感与工作效率,实现双赢。