在合法合规的前提下,企业优化社保成本需从政策理解、用工结构优化、薪酬设计等多维度综合考量,以下从具体操作层面展开分析:

精准把握社保减免政策,降低缴费基数

国家及地方层面针对不同企业类型、行业特点设有社保减免政策,企业需主动对接政策红利,对小微企业、科技型中小企业,部分地区阶段性降低失业保险、工伤保险费率;对吸纳重点群体(如高校毕业生、退役军人)就业的企业,可享受社保补贴,以某省为例,2025年对小型微利企业,养老保险单位缴费比例降至12%,工伤保险基准费率下调50%,企业需定期关注当地人社部门发布的政策文件,建立政策跟踪台账,确保符合条件的减免政策应享尽享。

社保缴费基数基于职工上年度月平均工资确定,企业可通过合理设计薪酬结构,将部分工资性收入转化为非工资性福利(如通讯补贴、交通补贴、餐补等),在合法范围内降低社保缴费基数,需注意,薪酬结构调整需符合税法规定,避免通过“阴阳工资”等违规手段逃避缴费,否则将面临补缴、滞纳金及罚款风险。

优化用工模式,灵活配置人力资源

不同用工模式对应的社保责任存在差异,企业可根据业务需求灵活选择,对于阶段性、临时性工作(如项目制用工、季节性用工),可优先采用劳务派遣、业务外包模式,由派遣单位或外包企业承担社保责任,降低企业直接用工成本,某电商企业在“双11”期间通过劳务派遣增聘500名临时客服,仅支付服务费,无需为其缴纳社保,节省成本约30万元/年。

对于非全日制用工(每日工作时间不超过4小时,每周不超过24小时),根据《劳动合同法》,企业无需为其缴纳养老保险、医疗保险,仅需支付小时工资并承担工伤保险责任,某餐饮企业将部分传菜岗改为非全日制用工,按20元/小时结算,月均用工成本降低40%,且合规合法。

合理规划薪酬福利,平衡成本与激励

企业可通过“基础工资+绩效奖金+福利套餐”的组合模式,在控制社保基数的同时提升员工实际收入,将部分工资以企业年金、补充医疗保险形式发放,既不计入社保缴费基数,又能增强员工福利,某制造企业为员工建立企业年金计划,企业缴费部分按工资总额5%提取,员工缴费部分由个人承担,此举不仅降低社保基数(年金不计入缴费基数),还提升了员工留存率。

利用专项附加扣除政策优化薪酬设计,企业可协助员工申报子女教育、住房贷款利息等专项附加扣除,降低员工个人所得税税负,间接提升员工薪酬满意度,避免因社保基数调整引发员工抵触情绪。

区域差异化管理,利用洼地政策

不同地区的社保缴费基数上下限、缴费比例存在差异,企业可通过跨区域布局降低成本,将部分业务设在社保缴费基数较低的地区(如某三线城市社保缴费基数上限为8000元,而一线城市为25000元),或通过设立分支机构,在当地招聘员工并适用当地社保政策,某科技企业在成都设立子公司,将研发团队转移至成都后,社保成本降低约25%,同时享受西部大开发税收优惠。

合规风险防范,确保成本优化可持续

所有成本优化措施必须以合规为前提,企业需建立社保合规自查机制:一是确保社保缴纳人数与实际用工人数一致,避免“挂靠代缴”“漏缴”等行为;二是规范考勤记录,非全日制用工需准确记录工作时间,避免因用工性质认定错误导致补缴风险;三是定期与社保代理机构核对缴费明细,确保缴费基数、比例符合政策要求。

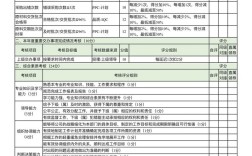

社保成本优化措施对比表

| 优化维度 | 具体措施 | 适用场景 | 潜在风险 | 成本降低幅度 |

|---|---|---|---|---|

| 政策利用 | 申请小微企业社保减免 | 小型微利企业、科技型中小企业 | 政策变动风险 | 10%-20% |

| 用工模式调整 | 劳务派遣/业务外包 | 临时性、辅助性岗位 | 派遣单位资质风险 | 20%-30% |

| 薪酬结构优化 | 非工资性福利发放 | 所有企业 | 薪酬结构违反税法规定 | 5%-15% |

| 区域差异化管理 | 设立低社保基数地区分支机构 | 跨区域经营企业 | 跨区域管理成本增加 | 15%-25% |

| 福利替代 | 企业年金、补充医疗保险 | 员工福利需求较高的企业 | 企业成本增加(非社保直接成本) | 8%-12% |

相关问答FAQs

Q1: 企业可以通过“员工自愿放弃社保”来降低成本吗?

A: 不可以,根据《社会保险法》,缴纳社保是用人单位和劳动者的法定义务,具有强制性,即使员工出具“自愿放弃社保”的书面声明,该协议也因违反法律强制性规定而无效,企业仍需为员工补缴社保,并可能面临罚款(欠缴金额0.5-1倍滞纳金)及劳动仲裁风险。

Q2: 非全日制用工可以完全不缴纳社保吗?需要注意什么?

A: 非全日制用工企业无需为员工缴纳养老保险、医疗保险,但应当为其缴纳工伤保险,注意事项包括:一是必须签订非全日制用工劳动合同,明确工作时间、报酬标准;二是严格控制每日工作时间不超过4小时、每周不超过24小时;三是按时足额支付小时工资,且不得低于当地最低小时工资标准,若超时用工或未支付足额报酬,可能被认定为全日制用工,需补缴社保。