子公司与职能部门是否同级,这一问题在企业组织架构设计中至关重要,答案并非简单的“是”或“否”,而是需要结合企业性质、管控模式、权责划分等多维度因素综合判断,从法律地位、管理权限、业务独立性等核心维度来看,子公司与职能部门存在本质差异,通常不属于同一层级,但在特定场景下可能存在“同级”的表象,以下从多个层面展开详细分析。

法律地位与法人资格的根本差异

子公司与职能部门最核心的区别在于法律地位,子公司是依据《公司法》设立的独立法人企业,拥有独立的法人财产权,能够独立承担民事责任,自主经营、自负盈亏,母公司作为子公司的股东,仅以其出资额为限对子公司承担有限责任,不能直接干预子公司的合法经营活动,某集团旗下的A公司是独立注册的企业,可独立签订合同、起诉应诉,其财产与母公司财产相互独立。

职能部门则完全不同,它不具备法人资格,只是母公司内部为了实现特定管理目标而设立的机构,如人力资源部、财务部、市场部等,职能部门作为母公司的组成部分,其所有行为均代表母公司,财产归属母公司,法律责任也由母公司承担,母公司的财务部制定的财务制度直接约束母公司各部门,但不具备对外法律效力。

管理权限与汇报关系的层级差异

在管理架构中,子公司与职能部门通常处于不同层级,子公司作为独立的利润中心或投资中心,拥有完整的组织架构,包括自身的职能部门(如子公司下设人力资源部、财务部等),其管理层(如总经理、副总经理)向母公司董事会或股东会汇报,接受母公司的战略指导和监督,但日常经营决策具有高度自主权。

职能部门则作为母公司的成本中心或支持中心,其负责人(如部门总监、经理)直接向母公司高管团队(如CEO、COO)汇报,负责制定和执行母公司的统一政策、标准,为母公司及其他子公司提供专业支持,母公司的战略规划部负责制定集团整体战略,各子公司需据此调整自身发展规划,而子公司自身的战略部门则更侧重于执行与落地。

业务独立性与权责范围的差异

子公司在业务上具有独立性,可根据市场需求自主开展研发、生产、销售等经营活动,拥有独立的会计核算体系和财务报表,甚至可以独立投资设立新的子公司或分支机构,某集团旗下的汽车制造子公司和房地产子公司,分别从事不同行业的业务,彼此独立运营,仅在集团层面接受战略协同。

职能部门则专注于特定管理职能,其权责范围局限于母公司内部,如人力资源部负责母公司及子公司的招聘、培训、薪酬体系设计(需结合子公司实际情况),但不直接参与子公司的具体业务决策;财务部负责集团整体的资金管理、财务审计,但不替代子公司的日常财务管理。

特殊场景下的“同级”表象

尽管子公司与职能部门本质不同,但在某些管控模式或组织架构下,可能存在“同级”的表面特征,在“矩阵式管理”架构中,子公司负责人与职能部门负责人可能同时向区域总经理汇报,在特定项目上形成协作关系,此时两者在汇报线上存在短暂的“同级”状态,在“扁平化组织”中,母公司可能取消中间层级,直接由高管团队管理各子公司和核心职能部门,此时两者在汇报层级上可能处于同一梯队,但法律地位和权责差异依然存在。

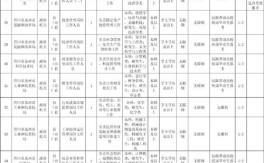

组织架构中的层级对比(示例)

为更直观展示两者的差异,以下以某集团为例,通过表格对比子公司与职能部门在组织架构中的层级特征:

| 对比维度 | 子公司 | 职能部门 |

|---|---|---|

| 法律地位 | 独立法人,独立承担民事责任 | 不具备法人资格,是母公司内部机构 |

| 管理权限 | 拥有经营决策权、人事任免权(部分需母公司审批) | 仅拥有母公司授权的职能管理权,无经营决策权 |

| 汇报关系 | 向母公司董事会或股东会汇报 | 向母公司高管团队(如CEO)汇报 |

| 业务独立性 | 独立开展业务,自主核算盈亏 | 仅负责母公司内部职能支持,不直接创造利润 |

| 财产归属 | 拥有独立的法人财产 | 财产归属母公司,无独立财产 |

相关问答FAQs

Q1:子公司是否可以拥有自己的职能部门?

A1:可以,子公司作为独立法人,为保障正常运营,通常会设立与母公司类似的职能部门,如人力资源部、财务部、市场部等,这些职能部门在业务上接受子公司管理层的直接领导,同时在专业领域(如财务制度、人力资源政策)需遵循母公司的统一规范,体现集团管控的一致性。

Q2:母公司职能部门是否可以直接干预子公司的具体经营决策?

A2:一般情况下不可以,母公司职能部门主要承担战略规划、政策制定、资源协调等职能,对子公司的干预应通过合法程序(如股东会决议、董事会决策)进行,而非直接命令,母公司财务部可以对子公司进行财务审计并提出建议,但不能直接要求子公司调整产品定价或终止某项业务,除非该事项已通过子公司董事会决议并纳入母公司对子公司的管控授权范围。